Si usted compra ETFs apalancados y los guarda en su cuenta, tarde o temprano perderá todo su capital. Esta no es la conclusión de ningún estudio académico ni parte de algún reporte de uno de los grandes bancos de inversión de Wall Street. Simplemente es el resultado de la lectura de las 192 páginas de cualquiera de los prospectos de estos instrumentos.

En los últimos años, se han introducido en el mercado miles de ETFs, creando múltiples oportunidades a los inversionistas de todos los perfiles. Ya sea que a usted le interesen los bonos, los dividendos, las acciones en crecimiento o los mercados internacionales, usted encontrará muy probablemente uno o varios ETFs que respondan a sus preferencias.

Sin embargo, no todos los ETFs son construidos o estructurados de la misma manera. Por ello, lo ideal sería que antes de invertir en uno de estos instrumentos, nos diéramos el trabajo de leer el prospecto en el que se explican todas las características de cada uno de ellos. Sin embargo, como esto no lo hace casi nadie, por lo menos deberíamos revisar el Fact Sheet que resume, en una o dos páginas, los aspectos principales de cada uno de los ETFs.

Los Sexi Apalancados

Como es natural, unos ETFs resultan tener un mayor riesgo que otros y algunos terminan siendo muy atractivos para muchos inversionistas. Este es el caso de los ETFs apalancados, especialmente los llamados 3X. Después de todo, si el SP-500 ha crecido durante los últimos 100 años a una tasa promedio de alrededor de 8% al año, resulta muy atractivo invertir en SPXL (que es uno de los ETFs apalancados por 3 del SP-500) y obtener 24% al año.

Sin embargo, estos ETFs no han sido estructurados de esa manera y lamentablemente no se podrá acceder al 24% anual a través de estos instrumentos.

Antes de invertir nuevamente en alguno de los ETFs apalancados, es importante que tome en cuenta algunos aspectos importantes.

Volatilidad de Arrastre

Este es un concepto matemático que explica como se exacerba el efecto del interés compuesto cuando se produce una caída (de precios por ejemplo) con una mayor volatilidad. En el siguiente gráfico se explica claramente este fenómeno.

Como puede apreciarse en dicho gráfico, GDX (Market Vectors Gold Miners ETF) subió más de 50% durante el último año. Sin embargo NUGT, que es el ETF apalancado 3 veces de GDX, cayó más de 75% en ese mismo período. Cómo puede ser posible esto? NUGT no debería haber tenido una rentabilidad equivalente al triple de GDX?

En realidad, la respuesta es NO, porque la volatilidad de arrastre origina que las caídas de precio se magnifican cuando se producen en ETFs apalancados. Un ejemplo que se menciona mucho es el siguiente:

Supongamos que un instrumento no apalancado pero sí muy volátil tiene un precio de US$ 100 y que durante un día, su precio sube 25% y al día siguiente baja 20%. Es decir que después de dos días, este activo subió a US$ 125 para luego regresar a US$100.

Veamos que pasaría en este caso con el correspondiente ETF apalancado por 3. El primer día subiría 75%, es decir a US$ 175 y el segundo día bajaría a US$ 70. Es decir que mientras el instrumento no apalancado regresaría a su precio original, en el apalancado por tres, se generaría una pérdida de 30%.

Esto es exactamente lo que sucede a la larga con todos los ETFs apalancados. Una bajada del mercado o una corrección normal, generará una caída estrepitosa en su correspondiente ETF apalancado, de la cual nunca podrá recuperarse.

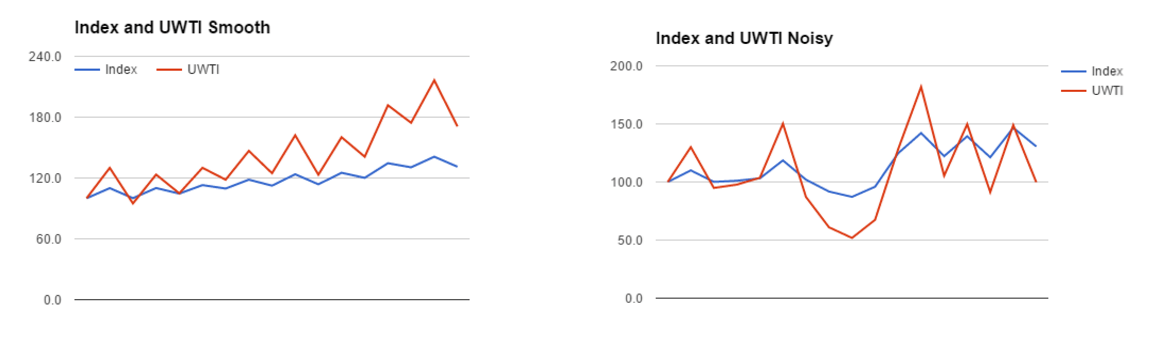

Finalmente, en el siguiente gráfico se puede apreciar un ejemplo muy ilustrativo que vincula la volatilidad con el desempeño de los ETFs apalancados. En este caso, se asume que el el precio del petróleo sube de US$ 100 por barril a US$ 131. La única diferencia es que en el primer caso, el precio del petróleo sube con una baja volatilidad y en la del lado derecho, lo hace con una volatilidad mayor. En un caso, UWTI, que es el ETF apalancado X3 del precio del petróleo, hubiera subido a US$ 170. En cambio, en el segundo caso, hubiera cerrado al mismo precio del inicio.

Como puede apreciarse en estos ejemplos, la volatilidad y el efecto compuesto de las caídas de precio, pueden terminar por esfumar cualquier capital invertido en este tipo de instrumentos.

Efecto Interés Compuesto

Es muy común enfrentar correcciones del mercado del orden del 10% y hasta 20% sin que esto constituya una crisis del mercado. Durante la crisis financiera del 2008, el SP-500 cerró el año con una pérdida de 38% y si se hace este cálculo en relación al valor máximo que había alcanzado ese año, la caída superó el 50%. Qué hubiera sucedido con los ETFs apalancados ese año si hubieran existido? Simplemente se hubiera diluido completamente el capital invertido en estos instrumentos.

![]()

A comienzos de enero del 2015, el precio del barril del petróleo estaba en un nivel similar al actual, bordeando los US$ 50. En ese entonces, UWTI, que es el ETF apalancado X3 del petróleo, estaba en un precio de US$ 364. Actualmente, sin embargo, el UWTI tiene un precio de US$ 36. Es decir que al mismo precio del petróleo, este ETF apalancado tiene un precio con un descuento del 90%.

Este es el tipo de daño que originan los ETFs apalancados sobre el valor de los portafolios, y si no se actúa rápidamente, el efecto adverso puede ser aún peor.

Ajuste Diario

Los ETFs apalancados no son lo mismo que apalancar el portafolio que lo conforma y esa es la diferencia clave para entender el comportamiento de este tipo de instrumentos. Los ETFs apalancados se re-balancean diariamente. Esto quiere decir un día de alza de mercado, un ETF long apalancado comprará activos y un ETF short venderá activos. Un día de baja del mercado, ocurrirá exactamente lo contrario.

Esto quiere decir que el ETF long apalancado comprará activos (por ejemplo acciones), cuando el mercado está al alza y venderá cuando el mercado baja...y ya sabemos lo que sucede a la larga cuando alguien compra al alza y vende a la baja. Eso es exactamente como opera este tipo de instrumentos. Como se puede generar ganancias a largo plazo con un esquema de este tipo?

El Prospecto del ETFs apalancado por tres del petróleo (UWTI) menciona textualmente lo siguiente (la traducción es libre):

" El re balanceo diario puede alterar el funcionamiento de los ETN apalancados (y ETFs) si el índice de referencia experimenta una elevada volatilidad diaria y tal actuación dependerá de la trayectoria de los rendimientos diarios durante el periodo en el que cualquier titular mantenga su posición en estos ETFs. En rangos más altos de volatilidad, hay una posibilidad significativa de una pérdida completa del valor de los ETN apalancados (y de los ETFs), incluso si el rendimiento del índice aplicable es plano " .

Se Puede Ganar con estos Instrumentos?

Resulta muy complicado establecer estrategias consistentes que permitan obtener ganancias a través de los ETFs apalancados. Recientemente, se han publicado algunos estudios interesantes que abren la posibilidad de obtener ganancias con estos instrumentos, más allá del llamado efecto casino.

a) Operaciones de corto plazo.- Como los ETFs apalancados se ven afectados por el "decaimiento" en el tiempo, entonces sólo quedaría buscar algún mecanismo que permita hacer operaciones de corto plazo. He tenido la oportunidad de analizar algunas de las estrategias descritas en algunos foros y páginas especializadas y varias de ellas funcionan bastante bien... mientras el mercado no se mueva abruptamente. En estos casos, los ETFs apalancados producen grandes pérdidas muy rápidamente.

b) Operaciones Short Sell.- "Si algo funciona tan mal cuando uno lo compra, entonces debe funcionar muy bien cuando uno lo vende" es una frase que se menciona mucho en Wall Street. He tenido la oportunidad de revisar una estrategia que consiste en hacer "short sell" simultáneamente en un ETF apalancado y en su inversa. Los fundamentos son bastante robustos y los resultados también son muy positivos. Lamentablemente hay muy poca historia con este tipo de instrumentos como para ser más concluyente con los resultados.

c) Tactical Asset Allocation.- Esta es una estrategia que consiste en invertir simultáneamente en un conjunto relativamente pequeño de activos financieros, especialmente con una baja correlación entre ellos. Un aspecto interesante de este tipo de estrategias es que el porcentaje del capital invertido en cada instrumento va variando periódicamente (principalmente de manera mensual), en base a un índice que se construye en relación a indicadores como performance y volatilidad. El uso de ETFs apalancados en estos mecanismos también está mostrando resultados muy positivos. Cabe mencionar que aún falta más investigación al respecto.